Son zamanlarda sanırım en şaşırtıcı gelişme Euro'nun başta ABD Dolar'ı olmak üzere para birimleri karşısında sert değer kazanması oldu.

paritesi 22 Nisan günü 1.06 seviyesindeyken 20 gün içinde % 6.5 değer kazandı ve 1.14'ün üzerine kadar çıktı.

Bu sert yükselişin bir kısmı ABD tarafından gelen negatif verilerin sonrasında "FED faiz artırımının öteleneceği" beklentisinden kaynaklandı. Aynı dönemde Dolar Endeksi de % 5'e yakın değer kaybetti. Şahsen, ABD faiz artırım sürecindeki "Haziran- Eylül farkı"nın çok şey değiştirmediğini düşündüğümden ve Dolar'daki güç kaybını geçiçi gördüğüm için, işin bu tarafına çok girmeyeceğim.

Ancak bu Euro'nun değer kazanması üzerine ortaya atılan savlardan biri de "Euro Bölgesi'nde işler yoluna giriyor, son dönemde ekstra değer kaybeden Euro'nun bir miktar toparlaması makul" mealinde ifade ediliyor. İşte bu noktada bir kaç kelime etmekte fayda var, diye düşünüyorum.

Euro Bölgesinde işler yoluna giriyor mu?

Son açıklanan büyüme rakamlarında özellikle İtalya, Fransa ve İspanya'da gözlemlenen beklenenden iyi veriler Euro Bölgesi için umutların artmasına neden oldu. Gerçekten rakamlar bir toparlanma ifade ediyor ama Euro'yu bu denli değerlendirecek kadar iyi mi?

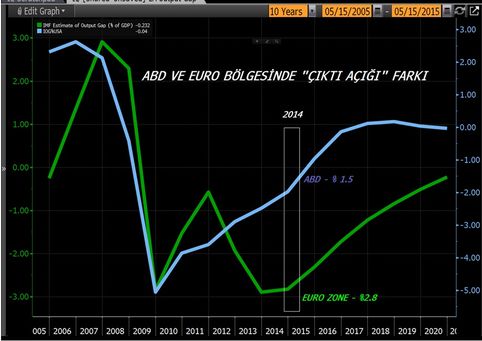

Grafikte IMF'in hem Euro Bölgesi hem de ABD için hazırladığı "Çıktı Açığı /Output Gap" rakamlarını görüyorsunuz. Önce kısaca "çıktı açığı ya da üretim açığı " ne demek, ona bakalım. Çıktı açığı, bir ekonomideki mevcut gayri safi yurtiçi hasıla (GDP) düzeyi ile potansiyel (GDP) düzeyi arasındaki farka verilen isim.

Eğer bu rakam pozitif ise "talep fazlalığı nedeniyle ekonominin kapasitenin üzerinde çalıştığı" ..

Negatif ise "ekonomideki zayıf talepten kaynaklanan arz fazlalığı veya atıl kapasite olduğu" yolunda yorumlanır.

Özellikle talep/enflasyon hesaplamalarında merkez bankaları bu veriyi yakından takip eder.

Meraklısına bir not daha: Potansiyel yurt içi hasıla, enflasyonu yükseltmeden eldeki imkanlarla ulaşılabilecek en yüksek (teorik olarak) büyüme rakamı olarak hesaplanır.

İşte bu verilere baktığımızda ABD için hesaplanan çıktı açığı -%1.5 . Euro Bölgesi'nde ise -% 2.8. IMF'ye göre ABD 2017 yılında potansiyel büyüme rakamına ulaşırken, Euro Bölgesi için 2017'de hala yüzde -1.5'lik çıktı açığından bahsediyoruz. Yani IMF'e göre Euro Bölgesi'nin potansiyel büyüme seviyesine ulaşabilmesi için daha çok yolu var.

İşte bu yüzden ECB para basıyor.

Bu rakama güvenen Avrupa Merkez Bankası para arzını artırıyor. M3 diye tabir edilen en geniş tanımdaki para arzında Nisan Ayı itibariyle yüzde 4.3'lük bir artış var. 2009 krizi öncesi ortalama yüzde 8'lerde dolaşan ancak krizi sonrası yüzde 1-2 bandına düşen Euro Bölgesi'ndeki dolaşımdaki para arzı ECB'nin tahvil alımlarının da etkisi ile % 4'lere ulaştı.

Ancak bu dolaşımdaki paranın hala büyük kısmı devlet tahvillerine giden portföylere kayıyor. Burada yüzde 2.5'lik artış var. Özel sektöre giden kaynak yerinde sayıyor, artış yüzde 0! Hanehalkına kredi olarak giden kısmında ise % 1.1'lik bir yükseliş söz konusu.

Bu ne demek?

Kısaca bu ECB'nin yaklaşık 1 trilyon euro'luk tahvil alım programının işe yarayabileceğine işaret. Ancak şu ana kadar parayı bulanın tahvile koştuğu, kredi olarak yansımasının çok yavaş olduğu gösteriliyor.

Bu sebeple ECB para basmaya mecbur. Bu paranın ise kredi olarak Avrupalının cebine ne kadarının gideceği ise meçhul.

Sözün özü; Euro kısa vadeli toparlanmalar yaşayabilir ancak bunların uzun süreli kalması pek mümkün değil. Çünkü Euro Bölgesi'nin kurtuluşu bol likidite ve düşük Euro'ya bağlı.